企业流程再造,是为了在成本、品质、服务及速度等方面取得显著改进,对企业所从事的最关键与最基本的管理工作及作业程序进行根本性的再设计和重建;是以一种再生的思想重新审视企业,并对传统的管理提出质疑,是管理学发展史中的一次巨变,也是企业的一场颠覆之战。

1990年,世界最著名的管理学家迈克尔•哈默(Michael Hammer)提出了“再造”的概念。尔后又提出“企业流程再造理论”。并与美国企业管理咨询专家詹姆斯•钱皮(Champ.J)共同撰写了《企业再造》一书,书中正式提出业务流程再造的经典定义:对业务流程进行根本性的再思考和彻底性的再设计,以取得企业在成本、质量、服务和速度等衡量绩效的关键指标上的显著性改善。

随后,银行经营转型前驱一一保罗•艾伦(Paul H.Allen)将该理论引入银行业,并提出了银行流程再造理论。在我国这个理念被提及相对较晚,最早是2005年10月由银监会主席刘明康在某主题发言中提出的。

我国的部分中小商业银行会通过组织架构调整来推进流程再造,而部分大型商业银行则通过改造相关部门来推动流程再造,两者都取得了一定的成效。尽管如此,由于组织架构的整合会涉及管理体制的重大变革和人事关系的调整。内部既得利益需重新分配,在实际运作中由于无法充分发挥人员的主观能动性,缺乏各级机构、部门的配合而很难取得预期效果,流程再造推行仍然有点“水土不服”。

换个角度看问题,如果银行能单纯从信息系统的改造和升级来推进业务流程再造,难度就会相对小很多,且实施成本也会很少。同时,当前信息技术和网络技术的进步也为银行业改造传统的IT系统奠定了坚实基础,所以如果从信息系统改造和升级方面推进流程再造可行性会更高。

流程银行系统模型的建立

要将银行业务进行流程再造,重要的一环是对业务进行详细分析后进行要素切割,并对不同的业务制定合适的流程。同时,设计好各种流转、回退规则,这种情况与确定有穷自动机的特点相类似,根据国内某银行的特点,设计了一种基于确定有穷自动机(DFA)的流程银行系统模型。

一个确定的有穷自动机(DFA)M是一个五元组:M=(K,∑,f,S,Z),其中:

1)K是一个有穷集,它的每个元素称为一个状态;

2)∑是一个规则条件表,它包含了所有转移的条件;

3)f是转换函数,是在K×∑一K上的映像,即,如f(Ki,a)=Kj(Kj e K,Ki∈K)就意味着,当前状态为Ki,输入条件为a时(当然,这些条件都已经在∑表中预定义了),将转换到下一状态Ki,我们把Kj称作Ki的一个后继状态;

4)S∈K是一个唯一的一个初态;

5)Z是终结态集合。

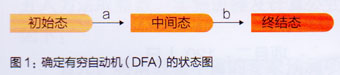

一个DFA可以表示成一个状态图(或称状态转换图),如图1所示。

经分析,对于一些非实时业务,如信贷放款、对公客户开立、大、小额支付业务等,可进行录入要素切割,针对不同的业务设计出不同的流转规则,但无论是什么业务,总会有一个初始状态,当录入相应要素后,会转换成中间状态,当满足一定条件时会变成终结状态,这时,该业务功能表示已经完成。使用确定有穷自动机模型设计流程银行系统时,系统限制为仅表示那些导致状态发生变化的行为。初始态是指业务流程开始执行的状态,当录入某些要素之后,这时我们可以看作是初始态通过转换函数f(Ki,a)=Kj,引起若干中间状态的转移,当业务流程结束时,系统就处于终结态。业务流转的过程由一系列由初始态转移到中间状态的行为组成,当所有条件满足之后表示完成该业务功能,即终结态。

由确定有穷自动机(DFA)模型设计出来的检测引擎包含一组状态转换图,每一个状态转换图表示一种业务行为,在每个给定的时间点,我们认为是由于一系列的操作行为使得系统达到了某个状态转移图中的特定状态。每当新的行为发生时,检测引擎检查所有的状态转换图,查看是否会引起系统状态的转移,如果这一行为使系统状态转移到了下一个正常的业务状态,状态转移信息就被发送到检测引擎,并检查是否是终结状态。如果是,则流程正常关闭;如果这一行为转移到了一个异常的下一个状态,则检测引擎就回溯到原来的尚未转移之前的状态,即业务回退。

流程银行系统的实现

为实现对银行业务流程的再造,需要将业务要素进行切割,对凭证进行扫描、比对,对业务功能进行流程化操作,使用影像技术、工作流技术、二维码技术和OCR技术建立流程银行系统。

前端系统利用影像技术,将业务凭证和客户证件等影像存入内容管理系统,供后续复核、比对,并且传送至后台,由后台进行集中处理、集中授权、集中监督,进一步地将凭证影像分割成一个个碎片,将碎片传送至录入中心,同时通过“两录一校”、背靠背的系统比对等方式,减少授权环节,从而精简业务流程、节约成本。

我们将业务流转规则存放在工作流管理平台,工作流平台统一管理各类业务流程的具体走向,并可以进行灵活定义和设置。同时,设置特殊权限的用户,跟踪各类业务的执行情况。

利用二维码技术和OCR技术,识别影像系统中的凭证信息,简化业务操作,提高执行成功率并有效地控制业务操作风险。

根据国内某银行的业务特点,我们将适合于纳入流程银行系统的业务按前台录入、中台复核、后台处理的模式进行业务流程再造,其中,前台操作员进行数据录入和影像扫描,将图像数据存入内容管理系统,流程银行系统通过工作流技术将业务流转至下一岗位,系统利用二维码技术及OCR技术进行识别和复核,后台系统进行业务处理,从而构造完整的流程银行系统。通过这种方式建立的系统,可以大幅度提高业务处理效率和质量,集中控制业务运营风险,有效释放前台网点的工作,并且杜绝串通作案的可能,加强业务管理,提高操作风险管理能力。

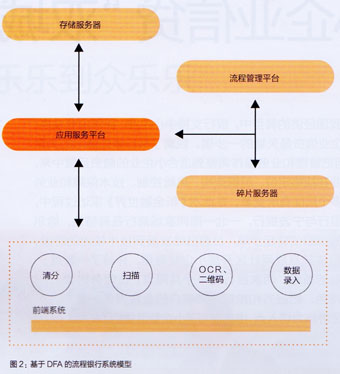

图2是基于DFA的流程银行系统模型,该模型的核心模块是流程管理平台,它用于存储业务控制规则。

该系统大致由以下几个组成部分:

1)前端系统。负责采集各种业务数据。

2)应用服务平台。负责各业务应用的部署,实现不同类型内容的展示逻辑及业务处理逻辑。

3)影像存储服务器。负责非结构化数据的存储和管理。

4)碎片服务器。负责将扫描影响进行切割。

5)流程管理平台。存储各种业务控制规则。

流程银行是当前国际先进银行普遍采用的经营管理模式,其特点是以客户为中心,以市场为导向,强调各业务单元的统一核算和统筹管理,是我国银行业务发展的趋势。实践表明,采用流程银行的业务模式,可以减少人力成本、有效控制风险、提高工作效率。

在信息技术的有效支持下,银行通过对核心银行系统、风险监控系统、信贷管理系统等加以改造,建立流程化、并行式的业务集中处理体制,实现业务的远程集中授权和监督,引入风险实时监控的机制,有效解决传统业务运营模式中存在的效率不高、风险管控能力不强的问题,再造科学的业务运营流程,全方位提升银行业务运营水平和风险控制能力。从部门银行向流程银行转化是我国商业银行的又一次重大变革,用本文提出的确定有穷自动机模型对银行业务流程进行建模,是对现有银行业务流程进行根本性调整的有效方法之一。

(文章来源:新金融世界)